Vencimiento de opciones de Bitcoin por $6B: Se acumulan calls de $82K antes del 29 de mayo

Opciones de Bitcoin por $6.25 mil millones vencen en Deribit el 29 de mayo, con gran concentración de calls en $80K y $82K, mientras que el max pain en $75K sugiere presión bajista potencial.

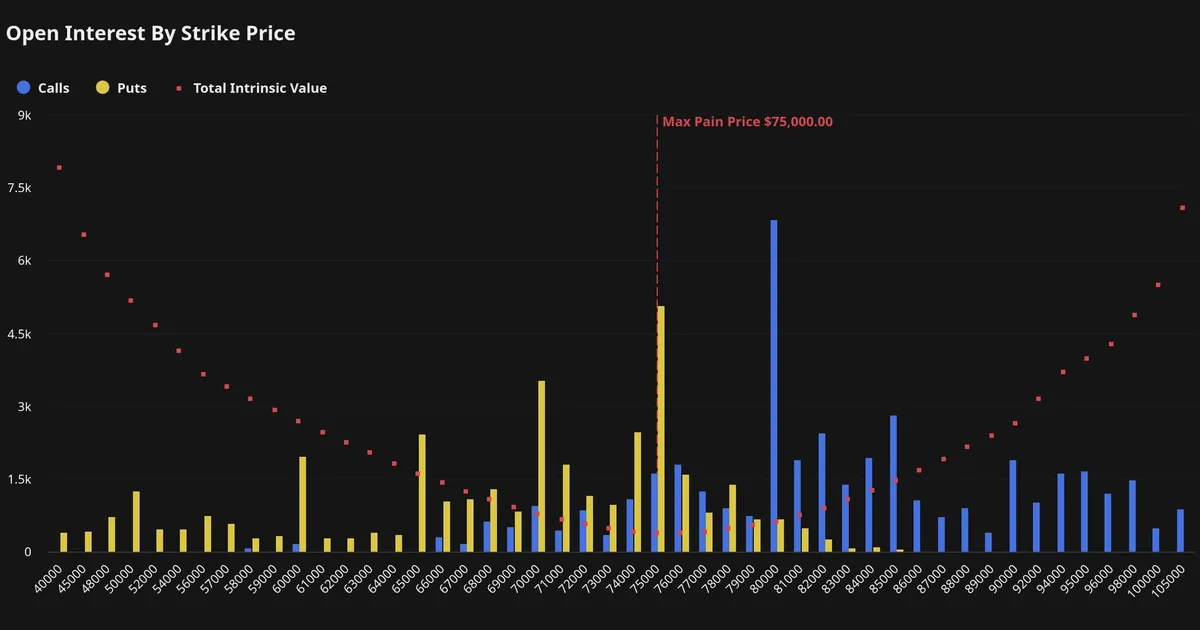

Opciones de Bitcoin por valor de 6.250 millones de dólares vencen en Deribit el 29 de mayo, con los operadores acumulando posiciones call alcistas en el strike de 82.000 dólares. El strike de 80.000 dólares lidera el interés abierto del lado call con 532 millones de dólares en valor nocional, mientras que el strike put de 75.000 dólares concentra la mayor cantidad de puts con 394 millones de dólares. La relación put/call es de 0,86, lo que refleja un sesgo moderadamente alcista, aunque el precio de max pain en 75.000 dólares se sitúa por debajo del precio spot actual de 77.250 dólares, creando un tirón gravitacional que podría pesar sobre la acción del precio a medida que se acerca el vencimiento.

La concentración de interés abierto en calls en 80.000 y 82.000 dólares sugiere que una parte significativa de los operadores espera que bitcoin se mantenga por encima de estos niveles hasta el vencimiento. Sin embargo, el modelo de max pain—el precio al que la mayor cantidad de contratos expiran sin valor—apunta a 75.000 dólares, aproximadamente un 3% por debajo de los niveles actuales. Esta dinámica a menudo lleva a que el precio se ancle cerca del max pain en los días finales antes del vencimiento, mientras los creadores de mercado cubren su exposición. Para los operadores de cripto, esta configuración crea una ventana táctica: la interacción entre la fuerte acumulación de calls y la gravedad del max pain puede producir movimientos bruscos en cualquier dirección a medida que las posiciones se renuevan o cierran. Los operadores pueden monitorear estos niveles en tiempo real en el panel de cripto en vivo de NowPrice.

De cara al futuro, el vencimiento del 29 de mayo será seguido por la liquidación mensual de Deribit, que a menudo marca la pauta para la volatilidad a corto plazo. Los niveles clave a observar incluyen el muro de calls de 80.000 dólares y el muro de puts de 75.000 dólares, ya que una ruptura por encima o por debajo de estos umbrales podría desencadenar liquidaciones en cascada. Además, factores macroeconómicos más amplios, como las expectativas de tasas de interés en EE.UU. y los datos de flujos de ETF, influirán en la trayectoria de bitcoin hacia junio. Los operadores también deben monitorear la caída del interés abierto en las últimas 24 horas, ya que proporciona pistas sobre la convicción direccional entre los grandes tenedores.