Les ETF CLO explosent grâce aux taux élevés, la dette privée en difficulté

Les ETF d'obligations de prêt garanti attirent des entrées record alors que les taux d'intérêt élevés dopent les rendements et que les investisseurs particuliers cherchent des alternatives aux marchés du crédit privé en difficulté.

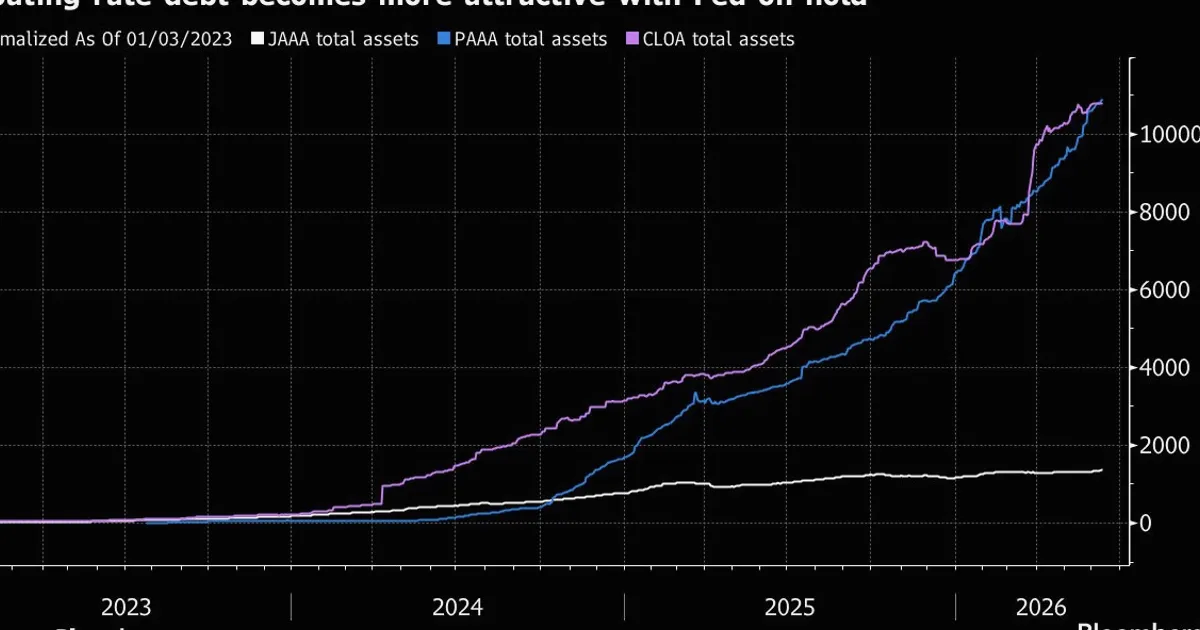

Les fonds négociés en bourse (ETF) d'obligations de prêts collatéralisés (CLO) connaissent une forte demande, les taux d'intérêt plus élevés augmentant leurs rendements et les investisseurs particuliers recherchant des alternatives plus sûres au marché du crédit privé en difficulté.

Wall Street a répondu à cette demande en lançant de nouveaux ETF CLO, qui regroupent des prêts à effet de levier dans des portefeuilles diversifiés et offrent des flux de revenus attractifs. Ces produits ont enregistré des entrées records ces derniers mois, les hausses de taux de la Fed ayant poussé les rendements des CLO à la hausse. Parallèlement, le secteur du crédit privé est confronté à des risques de défaut croissants et à des préoccupations de liquidité, incitant les investisseurs à se tourner vers des structures CLO plus réglementées et transparentes. Les cours boursiers en direct et les graphiques sur NowPrice montrent comment le marché dans son ensemble réagit à cette rotation, les ETF du secteur financier gagnant également du terrain.

À l'avenir, les traders doivent surveiller la trajectoire des taux d'intérêt et des écarts de crédit. Si la Fed signale une pause ou une baisse, les rendements des CLO pourraient se comprimer, ralentissant potentiellement les entrées. De plus, toute détérioration des bénéfices des entreprises ou des défauts de prêts pourrait tester la résilience des portefeuilles de CLO. La prochaine saison des résultats fournira des indices sur la question de savoir si le stress du crédit privé se propagera au marché plus large des prêts à effet de levier.