Schroders délaisse les Treasuries et les Bunds pour la dette italienne

Schroders se détourne des Treasuries américains et des Bunds allemands pour acheter de la dette italienne, pariant que les risques budgétaires et politiques italiens sont déjà intégrés dans les prix.

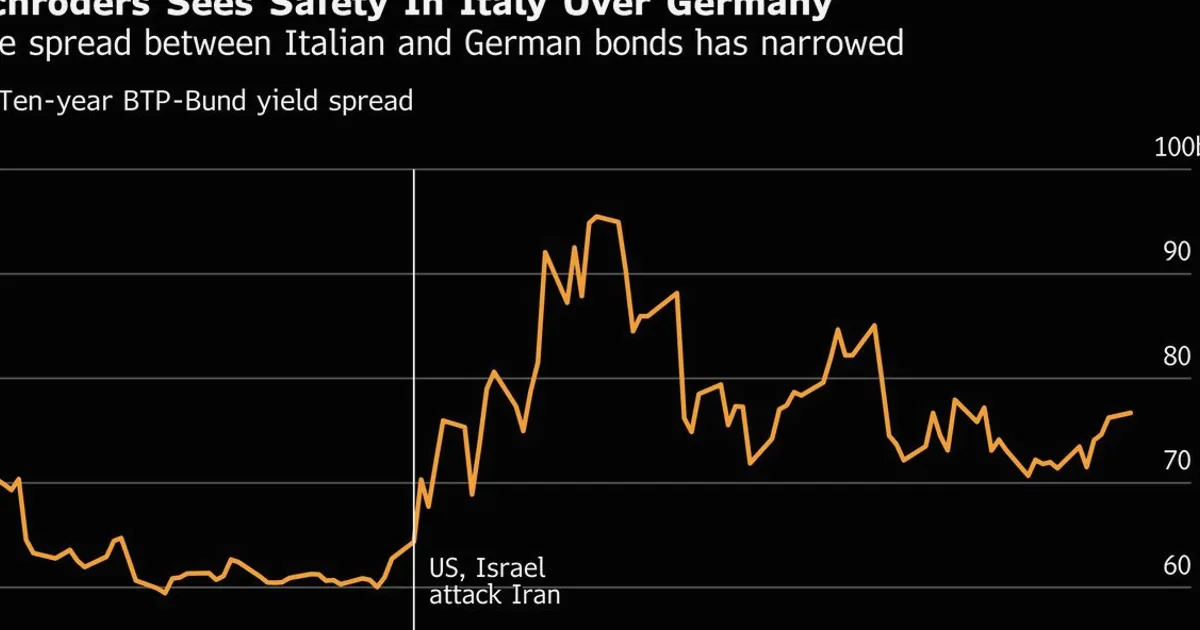

Le gestionnaire d'actifs Schroders achète des obligations d'État italiennes tout en réduisant son exposition aux Treasuries américains et aux Bunds allemands, arguant que l'Italie a déjà surmonté les turbulences budgétaires et politiques qui secouent actuellement les investisseurs dans d'autres nations européennes et aux États-Unis.

Cette décision reflète un pari de conviction que la prime de risque sur la dette italienne — l'écart par rapport aux Bunds — est devenue trop large par rapport aux risques budgétaires et politiques réels. Schroders estime que le lourd endettement et l'instabilité politique de l'Italie sont bien connus et déjà intégrés dans les prix, alors que les marchés pourraient sous-estimer des risques similaires dans les économies centrales. Pour les traders de taux, ce rééquilibrage montre comment des opportunités de valeur relative peuvent émerger lorsque les marchés intègrent les risques extrêmes de manière asymétrique. L'écart BTP-Bund italien est un indicateur clé du risque de fragmentation de la zone euro, et un resserrement signalerait une réduction du stress. Les traders peuvent suivre les rendements en temps réel des BTP et des Bunds sur NowPrice pour observer l'évolution de l'écart.

À l'avenir, la pérennité de cette opération dépend des prochaines négociations budgétaires italiennes et des signaux de politique monétaire de la BCE. Si la BCE maintient son instrument de protection de la transmission (TPI) comme un filet de sécurité crédible, les écarts italiens pourraient encore se resserrer. À l'inverse, tout dérapage budgétaire inattendu ou crise politique en Italie pourrait inverser la tendance. Les traders doivent surveiller les données du PIB italien, les discussions sur les règles budgétaires de l'UE et tout commentaire restrictif de la BCE qui pourrait élargir à nouveau les écarts.