Schroders evita Treasuries e Bunds em favor da dívida italiana

Schroders está migrando de Treasuries dos EUA e Bunds alemães para dívida italiana, apostando que os riscos fiscais e políticos da Itália já estão precificados.

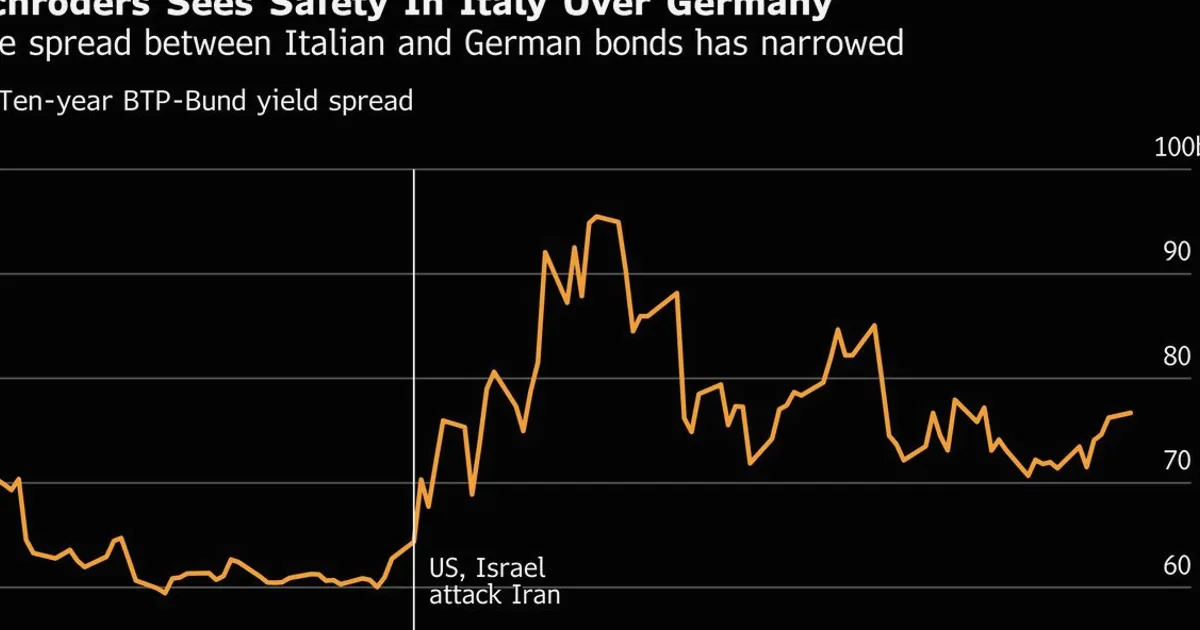

A gestora de ativos Schroders está comprando títulos do governo italiano enquanto reduz a exposição a Treasuries dos EUA e Bunds alemães, argumentando que a Itália já superou a turbulência orçamentária e política que agora preocupa investidores em outras nações europeias e nos EUA.

O movimento reflete uma operação de convicção de que o prêmio de risco sobre a dívida italiana — o spread sobre os Bunds — tornou-se muito amplo em relação aos riscos fiscais e políticos reais. A Schroders acredita que a alta carga de dívida e a instabilidade política da Itália são bem conhecidas e já estão precificadas, enquanto os mercados podem estar subestimando riscos semelhantes nas economias centrais. Para traders de juros, essa rotação destaca como oportunidades de valor relativo podem surgir quando os mercados precificam riscos de cauda de forma assimétrica. O spread BTP-Bund italiano é um indicador chave do risco de fragmentação da zona do euro, e um estreitamento sinalizaria redução do estresse. Os traders podem acompanhar os rendimentos em tempo real de BTP e Bund na NowPrice para monitorar a evolução do spread.

Olhando adiante, a sustentabilidade dessa operação depende das próximas negociações orçamentárias italianas e dos sinais de política do BCE. Se o BCE mantiver seu instrumento de proteção de transmissão (TPI) como um suporte crível, os spreads italianos podem se estreitar ainda mais. Por outro lado, qualquer deslize fiscal inesperado ou crise política na Itália pode reverter o movimento. Os traders devem observar os dados do PIB italiano, as discussões sobre regras fiscais da UE e qualquer comentário hawkish do BCE que possa ampliar os spreads novamente.