Schroders từ bỏ trái phiếu Mỹ và Đức để mua nợ Ý

Schroders đang chuyển từ trái phiếu kho bạc Mỹ và Đức sang nợ chính phủ Ý, đặt cược rằng rủi ro tài khóa và chính trị của Ý đã được phản ánh vào giá.

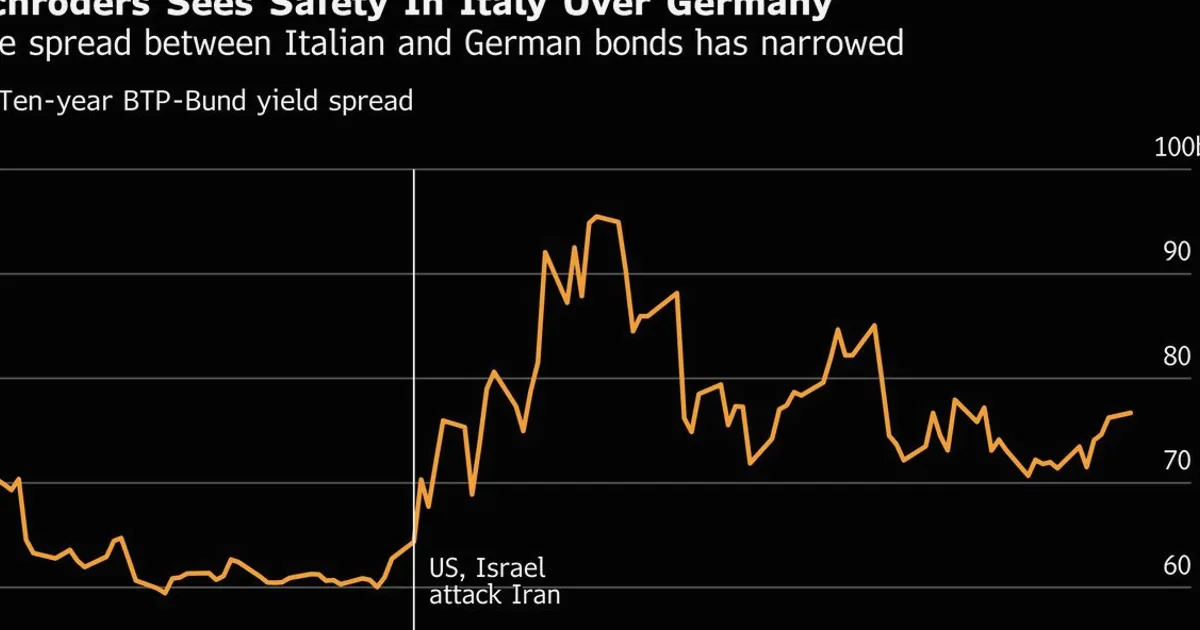

Công ty quản lý tài sản Schroders đang mua trái phiếu chính phủ Ý trong khi giảm tỷ trọng trái phiếu kho bạc Mỹ và trái phiếu Đức, lập luận rằng Ý đã vượt qua các biến động ngân sách và chính trị hiện đang làm rung chuyển các nhà đầu tư ở các quốc gia châu Âu khác và Mỹ.

Động thái này phản ánh một giao dịch dựa trên niềm tin rằng mức bù rủi ro trên nợ Ý — chênh lệch so với trái phiếu Đức — đã trở nên quá rộng so với rủi ro tài khóa và chính trị thực tế. Schroders tin rằng gánh nặng nợ cao và bất ổn chính trị của Ý đã được biết đến và đã được phản ánh vào giá, trong khi thị trường có thể đang đánh giá thấp các rủi ro tương tự ở các nền kinh tế cốt lõi. Đối với các nhà giao dịch lãi suất, sự xoay chuyển này cho thấy các cơ hội chênh lệch giá có thể xuất hiện khi thị trường định giá rủi ro đuôi một cách bất đối xứng. Chênh lệch BTP-Bund của Ý là thước đo chính của rủi ro phân mảnh khu vực đồng euro, và việc thu hẹp sẽ báo hiệu căng thẳng giảm. Các nhà giao dịch có thể theo dõi lợi suất BTP và Bund theo thời gian thực trên NowPrice để theo dõi diễn biến chênh lệch.

Trong tương lai, tính bền vững của giao dịch này phụ thuộc vào các cuộc đàm phán ngân sách Ý sắp tới và các tín hiệu chính sách của ECB. Nếu ECB duy trì công cụ bảo vệ truyền dẫn (TPI) như một biện pháp hỗ trợ đáng tin cậy, chênh lệch Ý có thể thu hẹp hơn nữa. Ngược lại, bất kỳ sự trượt dốc tài khóa bất ngờ hoặc khủng hoảng chính trị nào ở Ý có thể đảo ngược động thái. Các nhà giao dịch nên theo dõi dữ liệu GDP của Ý, các cuộc thảo luận về quy tắc tài khóa của EU và bất kỳ bình luận diều hâu nào của ECB có thể làm chênh lệch mở rộng trở lại.