La ‘bestia’ de cobertura hipotecaria regresa al mercado de bonos del Tesoro

El regreso de los flujos de cobertura hipotecaria podría amplificar la volatilidad de los bonos del Tesoro mientras los inversores se ajustan a cambios en las expectativas de tasas y riesgos de prepago.

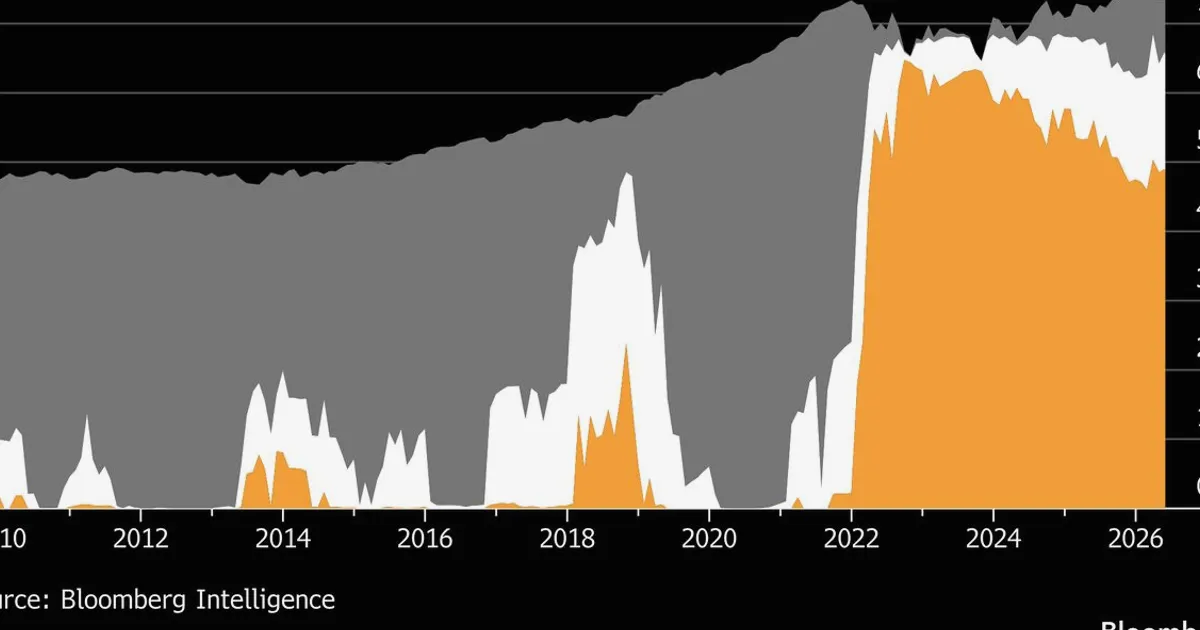

Un resurgimiento de la actividad de cobertura hipotecaria está inyectando nueva volatilidad en el mercado de bonos del Tesoro de Estados Unidos, reviviendo una dinámica que los operadores llaman la 'bestia hipotecaria'. En el apogeo de la liquidación de bonos del mes pasado, gestores de carteras como Vishal Khanduja de Vanguard detectaron signos tempranos de esta tendencia, que ahora parece acelerarse a medida que persiste la incertidumbre sobre las tasas de interés.

Los administradores hipotecarios e inversores utilizan futuros y swaps del Tesoro para cubrirse contra el riesgo de pago anticipado y cambios en la duración. Cuando las tasas suben bruscamente, los pagos anticipados se ralentizan, alargando la duración de los valores respaldados por hipotecas (MBS), lo que obliga a los coberturistas a vender bonos del Tesoro para reequilibrar. Por el contrario, cuando las tasas bajan, los pagos anticipados se aceleran, acortando la duración de los MBS e impulsando la compra de bonos del Tesoro. Este bucle de retroalimentación puede amplificar los movimientos del mercado de bonos, añadiendo a la volatilidad que los operadores de acciones deben monitorear como un factor clave del sentimiento de riesgo y las tasas de descuento para las acciones. Para conocer los últimos rendimientos del Tesoro y los niveles de los índices bursátiles, consulte las cotizaciones en tiempo real de NowPrice.

Los operadores deben estar atentos a los próximos datos económicos que podrían cambiar las expectativas de tasas, como los informes de empleo y las lecturas de inflación. La magnitud de los flujos de cobertura hipotecaria dependerá de cuánto y qué tan rápido se muevan los rendimientos desde los niveles actuales. Una ruptura sostenida por encima de los umbrales clave de rendimiento podría desencadenar un ciclo de cobertura más agresivo, mientras que una estabilización podría mantener a raya a la 'bestia'. Los participantes del mercado también monitorearán las métricas de convexidad de los MBS y el posicionamiento de los intermediarios en busca de pistas sobre la escala de estos flujos.