La ‘bête’ de couverture hypothécaire revient sur le marché des Treasuries

Le retour des flux de couverture hypothécaire devrait amplifier la volatilité des Treasuries alors que les investisseurs s'adaptent aux changements d'anticipations de taux et aux risques de remboursement anticipé.

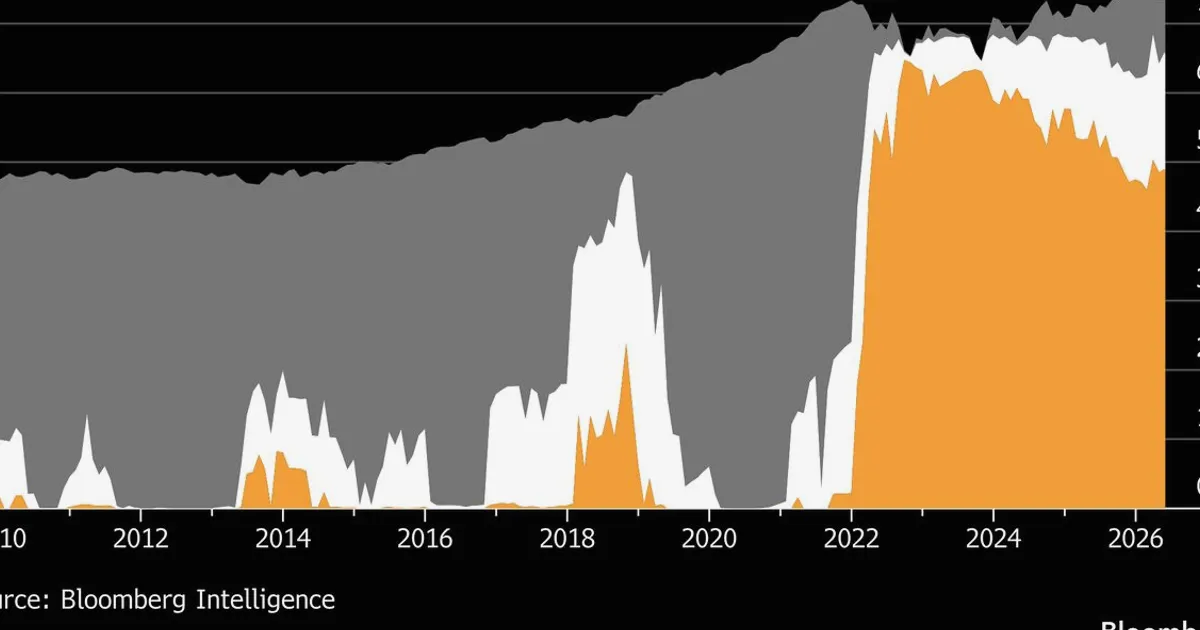

Une résurgence de l'activité de couverture hypothécaire injecte une nouvelle volatilité sur le marché des bons du Trésor américain, ravivant une dynamique que les traders appellent la 'bête hypothécaire'. Au plus fort de la vente massive d'obligations du mois dernier, des gestionnaires de portefeuille comme Vishal Khanduja chez Vanguard ont détecté les premiers signes de cette tendance, qui semble maintenant s'accélérer alors que l'incertitude sur les taux d'intérêt persiste.

Les gestionnaires hypothécaires et les investisseurs utilisent des contrats à terme et des swaps sur le Trésor pour se couvrir contre le risque de remboursement anticipé et les variations de duration. Lorsque les taux augmentent fortement, les remboursements anticipés ralentissent, allongeant la duration des titres adossés à des créances hypothécaires (MBS), forçant les couvreurs à vendre des bons du Trésor pour se rééquilibrer. Inversement, lorsque les taux baissent, les remboursements anticipés s'accélèrent, raccourcissant la duration des MBS et incitant à l'achat de bons du Trésor. Cette boucle de rétroaction peut amplifier les mouvements du marché obligataire, ajoutant à la volatilité que les traders d'actions doivent surveiller comme un moteur clé du sentiment de risque et des taux d'actualisation pour les actions. Pour les derniers rendements du Trésor et les niveaux des indices boursiers, consultez les cotations en temps réel de NowPrice.

Les traders doivent surveiller les données économiques à venir qui pourraient modifier les attentes en matière de taux, telles que les rapports sur l'emploi et les lectures d'inflation. L'ampleur des flux de couverture hypothécaire dépendra de l'ampleur et de la rapidité des mouvements des rendements par rapport aux niveaux actuels. Une cassure durable au-dessus des seuils de rendement clés pourrait déclencher un cycle de couverture plus agressif, tandis qu'une stabilisation pourrait maintenir la 'bête' à distance. Les participants au marché surveilleront également les mesures de convexité des MBS et le positionnement des courtiers pour obtenir des indices sur l'ampleur de ces flux.