Đà tăng trái phiếu không xua tan được mối đe dọa lãi suất cao kéo dài

Lợi suất trái phiếu toàn cầu giảm sau thỏa thuận ngừng bắn Mỹ-Iran, nhưng các chiến lược gia cảnh báo chi phí vay cao sẽ kéo dài, gây áp lực lên thị trường năng lượng.

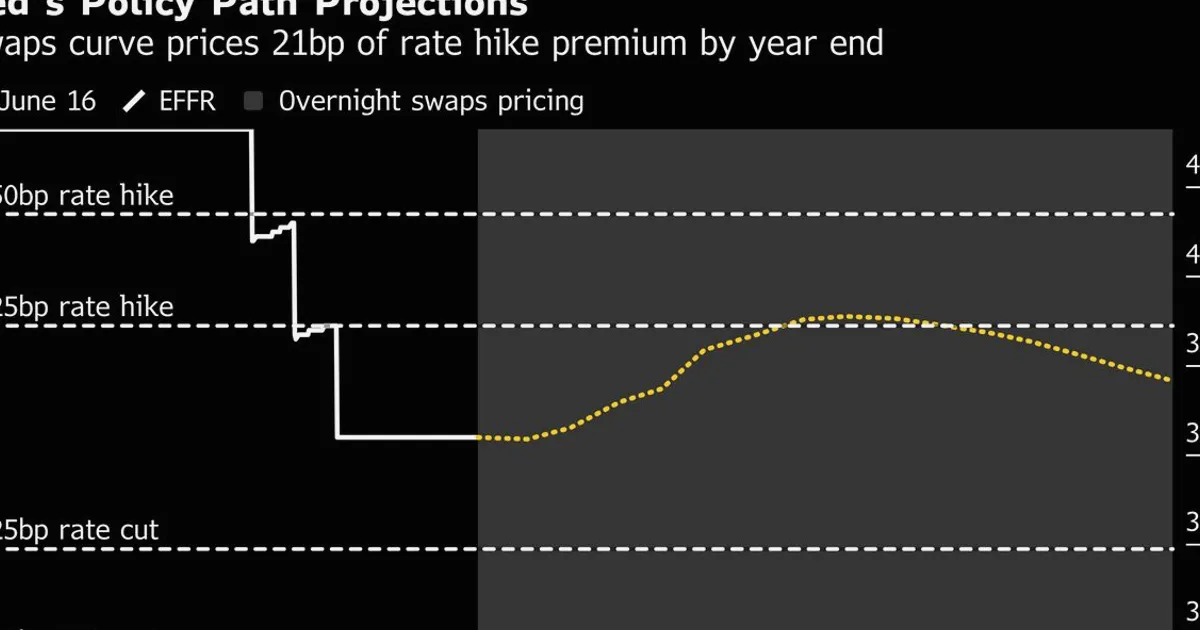

Đà tăng của trái phiếu chính phủ không thể xua tan mối đe dọa về lãi suất toàn cầu cao kéo dài, khi thỏa thuận ngừng bắn mong manh ở Trung Đông hạ nhiệt giá năng lượng nhưng không làm giảm áp lực chi phí vay dài hạn. Trái phiếu kho bạc Mỹ, trái phiếu Đức và trái phiếu Anh đã tăng kể từ khi Tổng thống Donald Trump công bố thỏa thuận với Iran vào Chủ nhật, kéo lợi suất giảm. Tuy nhiên, các chiến lược gia và nhà đầu tư cho rằng hậu quả kinh tế từ cuộc chiến Iran sẽ tiếp tục ảnh hưởng trong nhiều tháng, khiến các ngân hàng trung ương thận trọng. Đối với nhà giao dịch năng lượng, lãi suất cao kéo dài thường làm giảm tăng trưởng kinh tế và nhu cầu nhiên liệu, đồng thời củng cố đồng USD, gây áp lực giảm lên giá dầu. Chênh lệch Brent-WTI có thể mở rộng do thay đổi chênh lệch lãi suất. Nhà giao dịch có thể kiểm tra trang nhiên liệu của NowPrice để biết bối cảnh giá hiện tại.

Sự kết hợp giữa lãi suất cao kéo dài và địa chính trị căng thẳng tạo ra một môi trường phức tạp cho thị trường năng lượng. Lãi suất cao thường làm giảm tăng trưởng kinh tế, kéo theo nhu cầu dầu thấp hơn, đặc biệt là từ các nền kinh tế nhập khẩu lớn như Trung Quốc. Đồng thời, đồng USD mạnh lên khiến dầu trở nên đắt đỏ hơn đối với người mua bằng ngoại tệ khác, tạo thêm áp lực giảm giá. Tuy nhiên, các yếu tố nguồn cung như công suất dự phòng của OPEC+ và sự phối hợp giữa Saudi Arabia và Nga có thể hạn chế đà giảm. Chênh lệch Brent-WTI cũng chịu tác động từ chênh lệch lãi suất và chi phí vận chuyển, trong khi thị trường có thể chuyển từ backwardation sang contango nếu lo ngại dư cung gia tăng. Dự trữ dầu chiến lược của Mỹ (SPR) ở mức thấp, hạn chế khả năng can thiệp của chính phủ để hạ giá.

Trong thời gian tới, thị trường sẽ tập trung vào các cuộc họp sắp tới của ngân hàng trung ương và dữ liệu lạm phát để đánh giá tốc độ cắt giảm lãi suất. Bất kỳ dấu hiệu lạm phát dai dẳng nào cũng có thể đảo ngược đà tăng trái phiếu và gây áp lực mới lên hàng hóa năng lượng. Sự tương tác giữa rủi ro địa chính trị và chính sách tiền tệ sẽ vẫn là động lực chính cho giá dầu khí trong những tháng tới. Các nhà giao dịch cũng theo dõi chênh lệch crack spread để đánh giá lợi nhuận lọc dầu, cũng như nhu cầu từ Trung Quốc và các nước tiêu thụ lớn khác. Bất kỳ thay đổi nào trong lập trường diều hâu hay bồ câu của các ngân hàng trung ương đều có thể tác động mạnh đến hợp đồng tương lai dầu thô và khí đốt.